“もしも自分が認知症になったら財産の管理はどうなるのだろう”などといったご不安に対して備えておきたい等、特定の目的のために信頼できる家族などにご自身の財産を託して管理や運用、処分までを任せる財産の管理方法を「家族信託制度」といいます。家族信託制度は柔軟な財産管理および円滑な遺産承継を行えると近年注目されてきています。

家族信託制度は2006年に誕生し、翌年から施行された比較的新しい制度ですので、こちらにおいて家族信託制度の仕組みについてご紹介していきたいと思います。

家族信託の仕組み

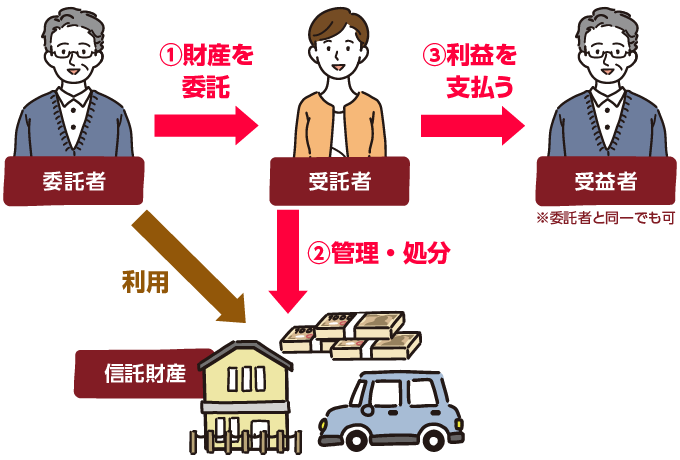

家族信託制度は、主に以下の3者間で構成されています。

【家族信託の仕組み】

- 委託者…財産の所有者であり、受託者と信託契約を行うことで財産を託す人

- 受託者…委託者との契約に基づいて委託者の財産管理・運用・処分等を行う人

- 受益者…信託契約によって利益を得る人

受託者は財産の管理・運用を行い、それにより生じた利益を受益者が受け取ります。受益者は必要に応じて、信託財産の売却などを行うことも可能です。

なお、「委託者」と「受託者」は同一人物でも構いません。また、受託者に財産を託した後の委託者は、受託者の監督という立場に就く場合が多く、受託者の解任や、受託者の補充なども行います。家族信託では、親が委託者兼受益者となり、子が受託者として財産の管理運営を行うといった形にする方が多いようです。

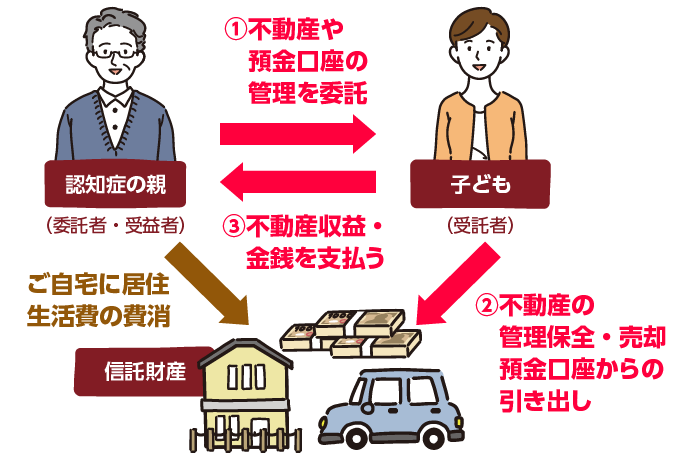

親の財産を子に託す理由

近年、「親の財産の管理・運用は子に任せて、その利益は親が受け取る」という家族信託制度の仕組みが注目されています。その理由として「認知症の増加とその弊害」が挙げられます。認知症を患うと判断能力が低下するため、詐欺に巻き込まれて契約者に不利となる内容の契約を結んでしまうリスクが増える恐れがあります。

こういったリスクを抱える認知症の方を保護するため、認知症の方は契約の締結や金融機関の口座から預貯金を引き出すことはできません。しかしながら同時に、生活費を捻出したり、不動産を売却したりすることもできなくなってしまいます。

このような事態を防ぐために、管理・運用・処分の権限のみを第三者に任せることができる「家族信託制度」が注目されはじめました。なお、家族信託は契約行為となるため、認知症を患ってしまってからでは利用することができないため、お元気なうちにご検討されることをおすすめします。

家族信託開始までの流れ

①信託内容(契約内容)を決める

家族信託契約を結ぶご家族の間で話し合いを進めます。目的、受託者になるのは誰か、どの財産を信託するのか、受託者の権限など、信託契約の内容を決めます。家族信託は家族間の信頼の上に成り立ち、ご家族が契約内容に納得されていることが前提となります。

②信託契約書の作成

決定した信託内容をもとに契約書を作成して契約を結びます。インターネット上にある契約書のひな型をダウンロードして活用することも可能ですが、ご自身の大切な財産について契約となりますので、ぜひ家族信託に精通した専門家に携わってもらうと良いでしょう。なお、公正証書で信託契約書を作成すればより確実な契約書を作成することができます。

③信託口口座の開設

特に金銭の信託を伴う場合、信託財産をご自身の財産と区別して管理しなければならないため、受託者は信託金銭専用の口座を持つ必要があります。なお、信託口口座を開設することができる金融機関は少ないため、お近くに対応できる金融機関がないという場合には、お持ちの使っていない口座を信託金銭専用の口座として利用することも可能です。

④信託登記を行う

不動産を信託財産とする場合、対象の不動産が信託財産であることを登記します。信託登記されていないと、必要時にその不動産を売却することはできませんので、司法書士などに依頼して信託登記を行うことを忘れないようにして下さい。

⑤信託財産の管理および運用のスタート